Boa Vista – Solução para cadastro negativo

Visão geral

O Laboratório de Experimentação é uma iniciativa que surgiu para enfrentar um problema recorrente em times de produto e design: a ausência de um sistema flexível de componentes que facilite experiências iterativas, testes e validação de hipóteses em produto.

Esse projeto não era apenas sobre construir um design system, mas sim criar uma biblioteca de experimentação que permite ao time prototipar, testar e evoluir soluções de forma rápida, mantendo coerência UX e alinhamento com métricas de produto.

Atuei como Product Designer Pleno, liderando o processo de definição do escopo, construção da biblioteca e documentação de uso, com foco em acelerar a experimentação e gerar decisões mais embasadas no processo de design.

| O credor tem a necessidade de informações mais claras para ter entendimento da Negativação. Como consequência, busca apoio do seu comercial, que pode não ter o material adequado para auxilia-lo. | O processo atual de solicitações (SLA) é demorado para o credor, e o mesmo necessita de um retorno mais ágil. | O template (layout) oferecido torna uma tarefa de alta complexidade. Existe um alto índice de rejeição e isso dificulta a curva de aprendizado, criando uma barreira para memorização das tarefas. | O credor tem a necessidade de acompanhar os comunicados dos clientes, mas atualmente não consegue visualizar essas status do sistema. |

O problema

Times de produto e design enfrentavam dificuldades que impactavam diretamente a eficiência e a qualidade das entregas:

- Fluxo de experimentação lento devido à falta de componentes reutilizáveis

- Componentes inconsistentes entre diferentes produtos e telas

- Aumento de retrabalho ao implementar novas funcionalidades ou testar variações

- Dificuldade de validar hipóteses de produto rapidamente

Problemas como esses não só prejudicam a experiência do usuário, mas também diminuem a capacidade do time de aprender rapidamente e tomar decisões com base em dados reais.

Objetivo

Criar uma biblioteca de componentes focada em experimentação, que permita ao time:

- Prototipar rapidamente no Figma

- Testar hipóteses sem retrabalho

- Garantir consistência visual e comportamental

- Aumentar a previsibilidade das interfaces antes do desenvolvimento

Assim, o time ganharia velocidade, confiança e clareza para iterar e validar soluções.

Contexto e restrições

- Necessidade de equilíbrio entre consistência e flexibilidade

- Time formado por designers e PMs com níveis diferentes de experiência

- Integração com fluxos existentes de desenvolvimento e validação

- Uso extensivo de Figma como ferramenta padrão de prototipação

Discovery & pesquisa

O processo teve foco em:

- Conversas com designers e PMs para entender dores e necessidades

- Mapear padrões que emergiam nas telas e fluxos existentes

- Identificar componentes mais usados e pain points na construção de protótipos

- Estudar boas práticas de design systems e bibliotecas experimentais

Principais insights

- Havia componentes inconsistentes em produtos diferentes

- Muitos componentes demandavam ajustes manuais a cada uso

- A falta de padrões claro gerava dúvida e atrasos nas revisões de design

- Times queriam mais capacidade de “experimentar rápido”

| Segundo o relatório de pesquisa de satisfação* realizada em 2022:23,5% dos credores utilizaram a Negativação; 21,6% dentre os que utilizam, desejam a sua digitalização | Dados internos apontam as reclamações realizadas** dos clientes Top10 - Top30, representou: 40,5% Comunicado espelhado; 21,6% Inclusão de Débito | Foram feitos 570 atendimentos entre jan/21 à jul/22. Sendo que somente em 2022: 372 atendimentos foram sobre reclamações do layout, isso representa; 65,2% do total dos atendimentos |

*Pesquisa realizada no 1º semestre de 2022, sobre: Mapeamento das dores dos clientes (credores) entre janeiro/21 - julho/22; **Coleta de dados internos sobre reclamações realizadas entre janeiro/21 - julho/22, focada no Top10 - Top30. | ||

Hipóteses

Com base no contexto coletado, foram definidas as seguintes hipóteses:

- Se houver uma biblioteca de componentes consistente, o tempo de criação de protótipos diminuirá significativamente

- Se os componentes permitirem variações controladas, será mais fácil testar diferentes hipóteses de UI/UX

- Se a biblioteca for bem documentada, a adoção pelos times aumentará e haverá menos retrabalho

Decisões de design

Foram tomadas decisões importantes para assegurar que a biblioteca cumprisse seus objetivos:

- Priorização de componentes mais usados e com maior impacto em experimentação

- Definição de variações para diferentes contextos de uso (ex.: estado, tamanhos, responsividade)

- Criação de tokens de design para garantir consistência em cores, tipografia e espaçamentos

- Documentação clara de uso e melhores práticas para guiar experimentação e adaptação

- Organização da biblioteca de forma modular para facilitar manutenção e evolução

Essas decisões foram prototipadas e testadas através de múltiplos ciclos de feedback com designers e PMs.

Solução

A solução foi uma Design Library no Figma que oferecia:

- Componentes reutilizáveis e padronizados

- Tokens de design (cores, tipografias, espaçamentos)

- Variantes para estados e contextos de uso

- Fundamentos de uso e exemplos práticos

- Estrutura que favorece experimentação e prototipação rápida

Validação

A validação teve duas frentes:

- Uso real pelos times: designers começaram a prototipar mais rápido e com menos fricção

- Feedback qualitativo: times relataram melhora na consistência visual e clareza nos protótipos

Além disso, as iterações posteriores reduziram dúvidas e incertezas sobre como usar componentes em diferentes contextos.

Resultados

Ainda que não haja métricas exatas publicadas, os impactos observados incluíram:

- Redução no tempo de criação de protótipos

- Aumento da consistência visual entre produtos

- Maior alinhamento entre designers e PMs

- Facilitação de validação e experimentação de hipóteses de produto

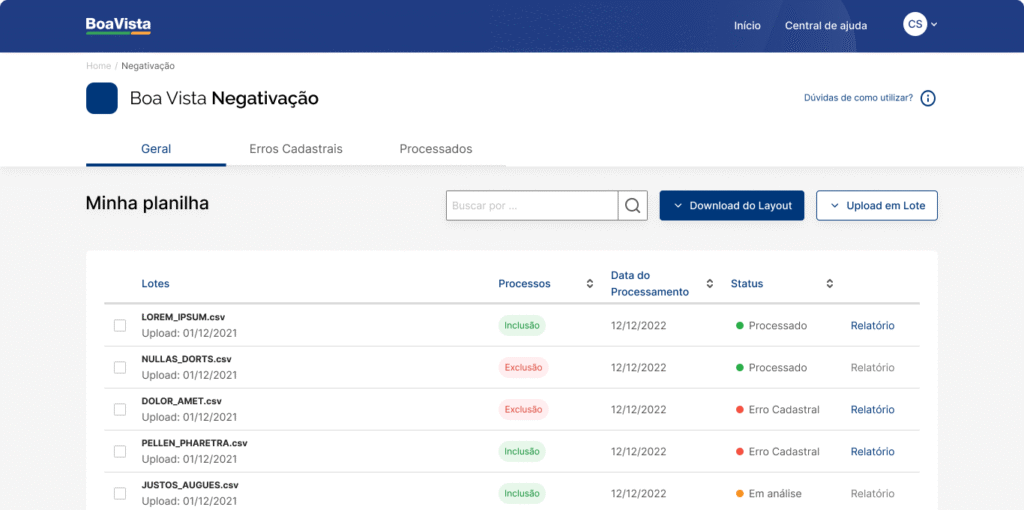

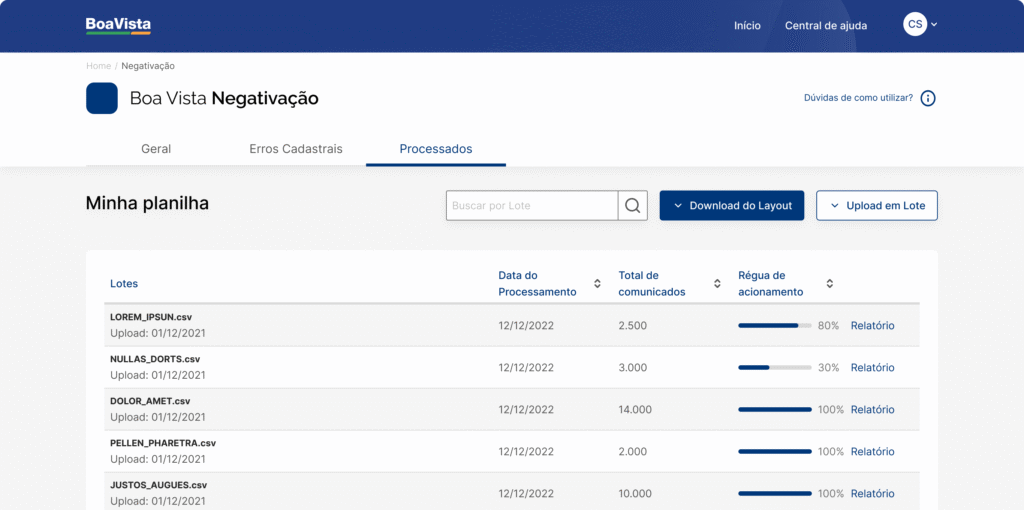

Como também poderá acompanhar o andamento dos processos de comunicação da régua de acionamento. De forma que poderá visualizar o status e progresso de cada um dos lotes enviados – para uma visualização mais efetiva dos eletivos. Por fim, ter seus relatórios organizados e com uma boa visibilidade.

Aprendizados

Esse projeto reforçou a importância de:

- Pensar além da interface — pensar em fluxos de experimentação e aprendizado rápido

- Criar padrões que ampliam a capacidade de tomada de decisão

- Documentar para reduzir dúvidas e retrabalho

Meu papel

- Liderança do projeto como Product Designer Pleno

- Condução de discovery e entrevistas com times

- Definição das hipóteses e estrutura da biblioteca

- Criação dos componentes, tokens e documentação

- Acompanhamento da adoção e ajustes iterativos com o time

Site criado por NB Editorial Copyright © 2025 – Todos os direitos reservados